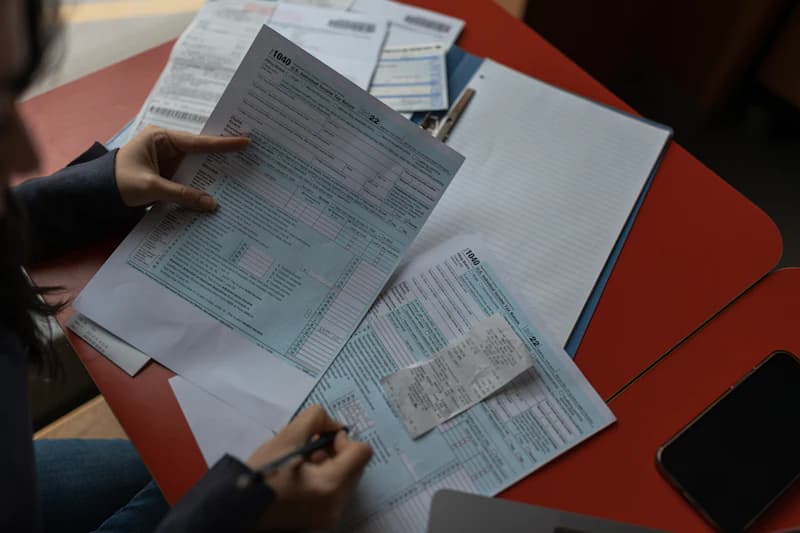

A reforma tributária, com a introdução da Contribuição sobre Bens e Serviços (CBS) a partir de 2027, exige que empresas de todos os portes revisem imediatamente seus processos de apuração e aproveitamento de créditos de PIS e Cofins. O prazo para garantir o direito a esses créditos, que serão extintos com a nova sistemática, está se esgotando, e a falta de comprovação documental e fiscal pode representar perdas financeiras significativas para o varejo, distribuição e serviços em Mato Grosso.

## Entendendo o Cenário: A Transição do PIS/Cofins para a CBS

A Emenda Constitucional nº 132/2023, que institui a reforma tributária, estabelece um período de transição entre 2027 e 2033. A partir de 2027, a CBS substituirá o PIS e a Cofins, mas os créditos acumulados dessas contribuições federais poderão ser aproveitados, desde que devidamente comprovados. O grande alerta dos especialistas, conforme noticiado pelo portal Contábeis, é que a Receita Federal intensificará a fiscalização sobre a legitimidade desses créditos nos próximos anos. A comprovação exige documentação fiscal robusta, como notas fiscais eletrônicas (NF-e), escrituração contábil e fiscal (SPED) e registros de apuração.

O principal risco é a perda do direito de compensação de créditos de PIS e Cofins não comprovados até a data de início da CBS. Empresas que não revisarem seus processos de apuração podem perder valores relevantes, impactando diretamente o fluxo de caixa e a margem de lucro.

### Cronograma da Transição e Impactos nos Créditos

| Período | Evento | Impacto nos Créditos de PIS/Cofins |

| :— | :— | :— |

| Até 31/12/2026 | Período de apuração e compensação de PIS/Cofins no regime atual. | Créditos podem ser gerados e compensados normalmente, mas precisam de comprovação robusta. |

| 01/01/2027 | Início da vigência da CBS e extinção do PIS/Cofins. | Créditos de PIS/Cofins não compensados até essa data podem ser aproveitados, mas sob regras de transição. |

| 2027 a 2033 | Período de transição: CBS com alíquotas reduzidas (teste) e convivência com PIS/Cofins residual. | Créditos de PIS/Cofins acumulados precisam ser comprovados com documentação fiscal eletrônica e SPED. |

| A partir de 2033 | CBS em alíquota plena. | Créditos de PIS/Cofins não comprovados até o final da transição serão perdidos definitivamente. |

Fonte: Adaptado de Emenda Constitucional nº 132/2023 e Portarias da Receita Federal.

## O Impacto Operacional e Financeiro no Varejo e Serviços de Mato Grosso

Para as empresas de Mato Grosso, especialmente em Cuiabá, Várzea Grande, Rondonópolis e Sinop, a transição para a CBS representa um desafio operacional e financeiro significativo. Setores como supermercados, farmácias, lojas de materiais de construção, autopeças e pet shops, que operam com margens reduzidas e alta rotatividade de estoque, são os mais afetados.

### Principais Riscos para o Varejo e Serviços:

– Perda de Créditos de Insumos: Empresas que adquirem insumos (como matérias-primas, embalagens, energia elétrica) e não conseguem comprovar a origem dos créditos de PIS/Cofins podem perder o direito de compensá-los.

– Impacto no Fluxo de Caixa: A perda de créditos eleva o custo tributário efetivo, reduzindo a margem de lucro e pressionando o capital de giro.

– Complexidade na Apuração: A necessidade de revisar milhares de notas fiscais e escriturar corretamente os créditos no SPED Fiscal exige tempo e expertise contábil.

– Risco de Autuação Fiscal: A Receita Federal pode autuar empresas que compensarem créditos sem a devida comprovação, gerando multas e juros.

### Exemplo Prático: Supermercado em Cuiabá

Um supermercado em Cuiabá que adquire R$ 500.000 em mercadorias por mês, com crédito de PIS/Cofins de 9,25% (regime não cumulativo), gera R$ 46.250 em créditos mensais. Se a empresa não comprovar a origem desses créditos até 2027, poderá perder o direito de compensá-los, resultando em um aumento de custo tributário de R$ 555.000 por ano. Para uma empresa com margem líquida de 2%, isso representa uma redução de lucro de mais de 25%.

## Mitigando Impactos Fiscais e Financeiros com Tecnologia e o ERP Max Manager

A gestão eficiente dos créditos de PIS/Cofins e a preparação para a CBS exigem sistemas de gestão (ERP) robustos, que automatizem a apuração, a escrituração e a comprovação fiscal. O ERP Max Manager, da MAXDATA, oferece funcionalidades específicas para mitigar esses riscos e garantir o aproveitamento máximo dos créditos.

### Funcionalidades do ERP Max Manager para a Transição:

– Parametrização Automática de Alíquotas de IBS/CBS: O sistema permite configurar as novas alíquotas da CBS e do IBS (Imposto sobre Bens e Serviços) de forma automática, garantindo a correta apuração dos tributos a partir de 2027.

– Relatórios de DRE (Demonstração do Resultado do Exercício): Relatórios detalhados que mostram o impacto dos créditos de PIS/Cofins na margem de lucro, permitindo simulações e planejamento tributário.

– Fluxo de Caixa Projetado: Ferramenta que projeta o impacto da perda de créditos no fluxo de caixa, auxiliando na tomada de decisões de investimento e capital de giro.

– Atualização Fiscal Automática: O sistema é atualizado automaticamente com as novas legislações, garantindo que as alíquotas e regras de apuração estejam sempre corretas.

– SPED Fiscal Simplificado: Integração com o SPED Fiscal, permitindo a escrituração automática dos créditos de PIS/Cofins e a geração de arquivos para entrega à Receita Federal.

– Conciliação Integrada de Pix e Cartões no PDV Offline MaxBip: A conciliação financeira integrada ao PDV offline (MaxBip) garante que todas as vendas e recebimentos sejam registrados corretamente, facilitando a apuração dos créditos.

### Como o ERP Max Manager Ajuda na Prática:

1. Revisão de Créditos: O sistema gera relatórios de apuração de PIS/Cofins por nota fiscal, identificando créditos não comprovados ou com documentação incompleta.

2. Automação da Escrituração: A integração com o SPED Fiscal automatiza a escrituração dos créditos, reduzindo erros manuais e garantindo a conformidade.

3. Simulação de Cenários: O módulo de DRE permite simular o impacto da CBS nos resultados da empresa, auxiliando no planejamento tributário.

4. Gestão de Documentos: O sistema armazena as notas fiscais eletrônicas e demais documentos de forma organizada, facilitando a comprovação em caso de fiscalização.

## Perguntas Frequentes (FAQ) sobre a Transição do PIS/Cofins para a CBS

### 1. Quais créditos de PIS/Cofins podem ser perdidos com a chegada da CBS?

Todos os créditos de PIS/Cofins gerados até 31/12/2026, mas não compensados até essa data, poderão ser aproveitados durante o período de transição (2027-2033). No entanto, a partir de 2033, qualquer crédito não comprovado ou não utilizado será perdido. A perda é mais provável para créditos de difícil comprovação, como aqueles sobre insumos de produção, energia elétrica e aluguéis.

### 2. Como comprovar os créditos de PIS/Cofins para a Receita Federal?

A comprovação exige documentação fiscal eletrônica (NF-e, CT-e, NFC-e) e escrituração contábil e fiscal (SPED Fiscal, ECD, ECF). A empresa deve demonstrar a origem do crédito, o valor do tributo pago na aquisição e a vinculação do insumo à atividade operacional. Sistemas de gestão como o ERP Max Manager automatizam esse processo, armazenando e organizando a documentação.

### 3. O que fazer se minha empresa não tiver um sistema de gestão (ERP) para controlar os créditos?

Sem um ERP, o controle manual de milhares de notas fiscais é praticamente inviável e sujeito a erros. A recomendação é buscar um sistema de gestão que automatize a apuração, a escrituração e a comprovação dos créditos. O ERP Max Manager, com suporte presencial em Cuiabá, é uma solução completa para empresas de Mato Grosso.

### 4. A CBS vai aumentar a carga tributária para o meu negócio?

A CBS, em conjunto com o IBS, tem alíquota estimada entre 25% e 27%, superior à soma de PIS/Cofins (9,25% no regime não cumulativo) e ICMS (média de 18%). No entanto, a reforma prevê a não cumulatividade plena, o que pode reduzir o custo tributário para empresas com muitos créditos. O impacto real dependerá do setor e da capacidade de comprovação dos créditos.

## Conclusão e Próximos Passos

A transição do PIS/Cofins para a CBS é um evento fiscal de grande magnitude que exige planejamento e ação imediata. Empresas de Mato Grosso, especialmente nos setores de varejo, distribuição e serviços, precisam revisar seus processos de apuração e comprovação de créditos para evitar perdas financeiras significativas.

A tecnologia é a principal aliada nesse processo. O ERP Max Manager oferece as ferramentas necessárias para automatizar a gestão fiscal, garantir a conformidade com a nova legislação e proteger a margem de lucro do seu negócio.

Não espere até 2027 para se preparar. Entre em contato com a MAXDATA pelo WhatsApp: +55 (65) 9304-5513 e agende uma demonstração personalizada do ERP Max Manager. Nossa equipe técnica, com suporte presencial em Cuiabá, está pronta para ajudar sua empresa a navegar pela reforma tributária com segurança e eficiência.

Solicite uma análise gratuita do seu cenário fiscal com o ERP em Cuiabá e descubra como podemos transformar a gestão do seu negócio.

Quer otimizar a sua gestão? Conheça a nossa solução completa de Emissão Offline de NFC-e e descubra como a MAXDATA CBA pode impulsionar o seu negócio com inteligência e controle integrado.